Weinig kampeerders realiseren zich hoeveel werk er zit in het verwerken van de papieren kampregisters. Die moeten namelijk regel voor regel worden overgetypt in Excel om voor ieder terrein en voor iedere kampeerder de verschuldigde toeristenbelasting en de BTW te kunnen uitrekenen. Dat is veel te veel werk.

Een voorbeeld:

Een gezin met 2 kinderen van 12 en 14 kampeert op De Heerkuil. Als dat gezin uit de gemeente Eijsden-Margraten zou komen dan is de toeristenbelasting 0. Komt het gezin van elders, dan is de toeristenbelasting voor ouders en het oudste kind € 2,20 per nacht; het jongste kind is onder de 14 en vrijgesteld van toeristenbelasting. Het kampgeld minus de toeristenbelasting is inclusief 9% BTW die de NTKC moet afdragen.

- Voor een ouder dus per nacht € 4,50 – 2,20 = € 2,30 inclusief btw. Het hele rekensommetje is dan: € 4,50 – 2,20 toeristenbelasting – 0,19 btw = € 2,11 netto kampgeld voor de NTKC.

- Voor het kind van 14: € 3,00 – 2,20 = € 0,80 inclusief btw. Volledig: € 3,00 – 2,20 toeristenbelasting – 0,07 btw = € 0,73 netto kampgeld voor de NTKC.

- Voor het kind van 12: € 3,00 inclusief btw, dus 0,25 btw en € 2,75 netto kampgeld voor de NTKC.

Deze puzzel is voor ieder terrein weer anders omdat iedere gemeente vrij is om de toeristenbelasting vast te stellen. De papieren kampregisters worden daarom regel voor regel overgetypt om deze rekensommen te kunnen maken.

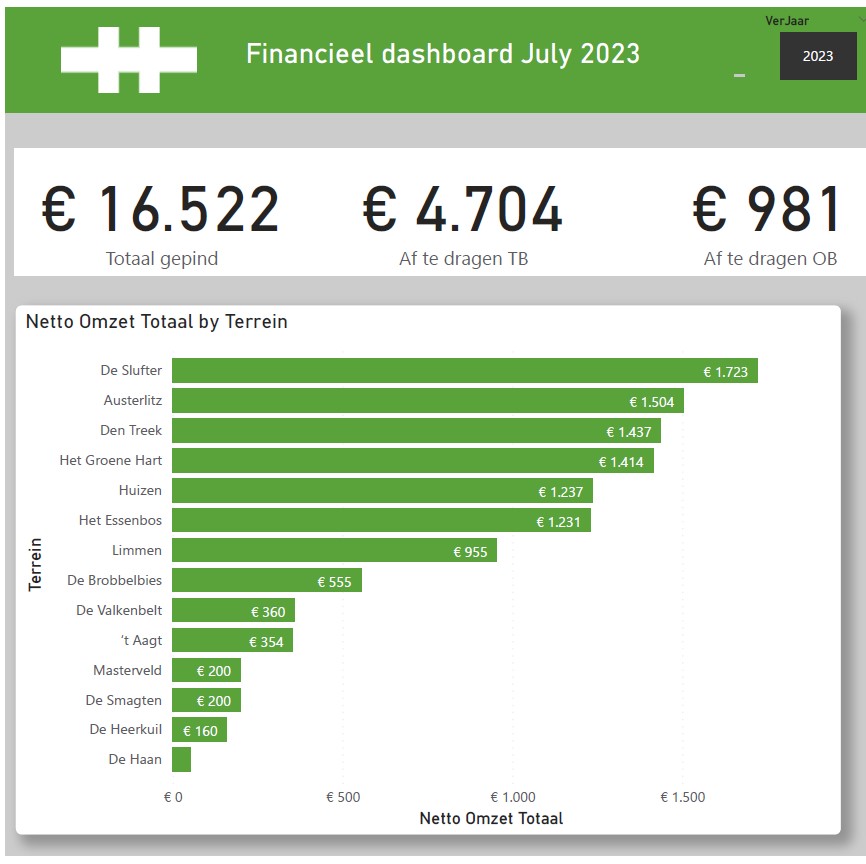

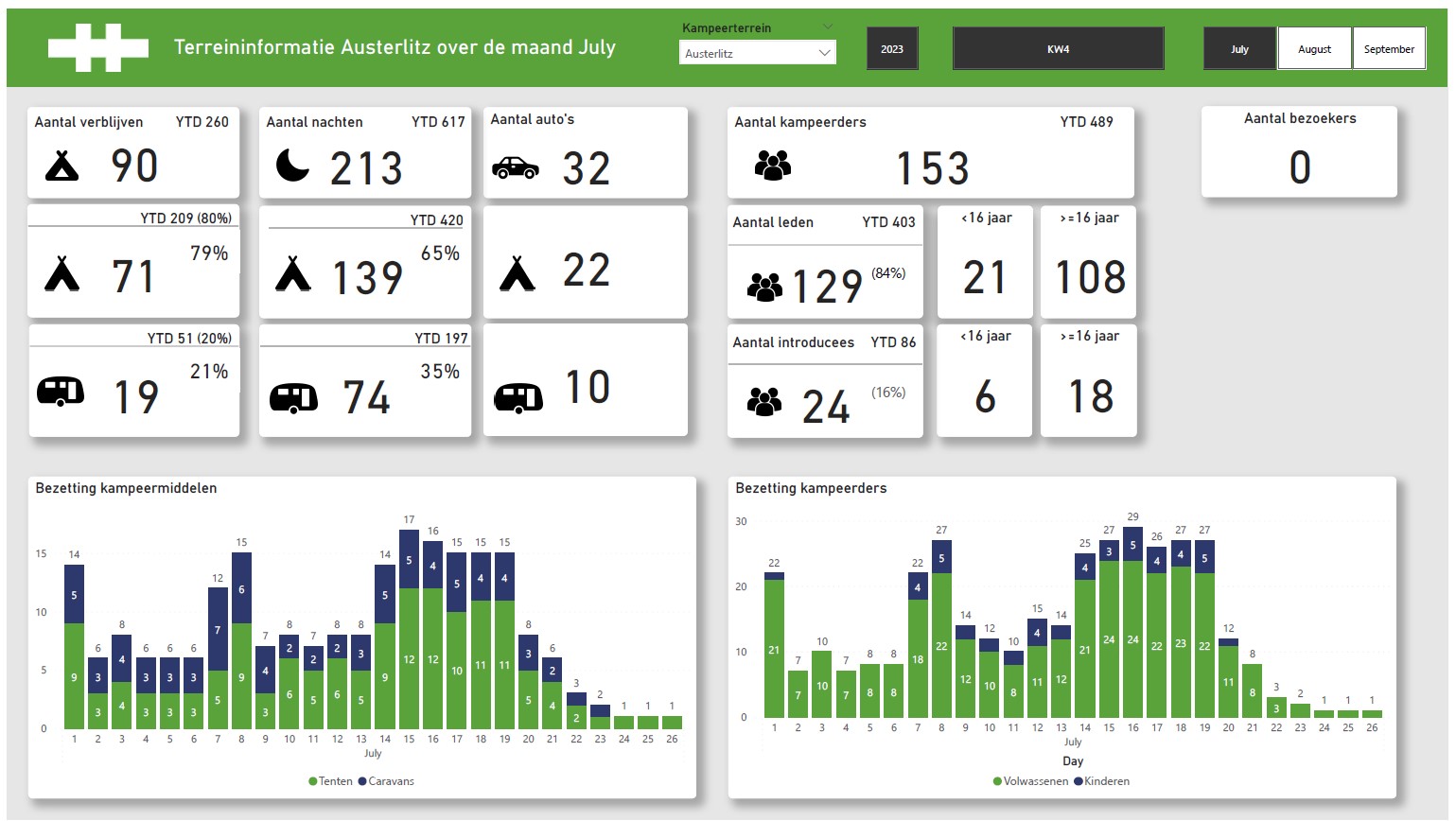

Karen doet al dat rekenwerk zelf. Er worden rapporten gemaakt voor de verschuldigde toeristenbelasting per terrein, voor de btw-aangiften en voor de afdelingsbesturen en het hoofdbestuur.

Je ziet 2 voorbeelden, 1 (deel) van het financiële overzicht en 1 van een terreinoverzicht. De winst voor de club zal duidelijk zijn!

Log in met je NTKC account om de reacties te lezen, en zelf een reactie achter te laten.